재테크를 잘 하려면 복리투자를 하라는 말 많이 들어보셨을 거에요. 하지만 요새 복리통장을 찾기가 쉽지 않습니다. 그래서 재테크 카페에서 배워 제 나름대로 복리의 효과를 누리는 소소한 방법을 알려드릴까 합니다.

우선 단리와 복리의 차이는,

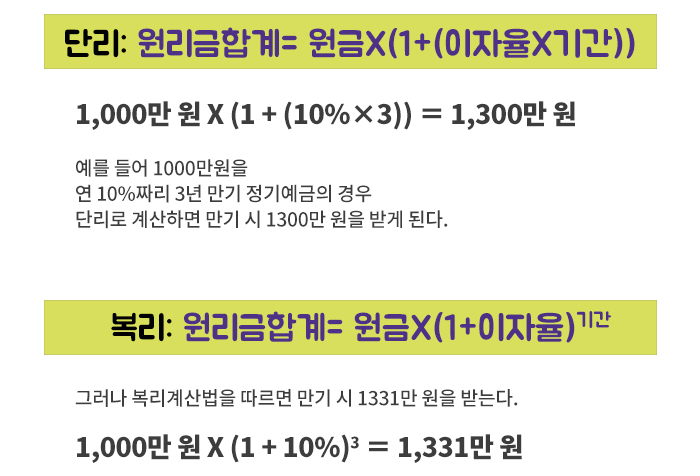

단리는 원금에 이자가 붙는다.

복리는 이자가 플러스된 금액에 이자가 붙는다. 복리는 시간을 투자해야 그 효과가 나타나는데요

계산 방법은 아래와 같습니다.

천만원을 3년 만기 정기예금에 가입할 경우, 단리와 복리 계산법을 보면 아래와 같습니다. 같은 돈을 예금해도 31만원의 이자 차이가 납니다. 이 금액이 시간을 더하면 더 많은 이자수익 차이가 납니다. 그래서 복리로 돈을 굴리는 것이 유리하다고 하지만 은행에서 복리 통장을 찾기 쉽지 않습니다. 없다면 직접 복리효과 만드는복리통장 만들기!

장기적금보다 단기적금 활용하기

제가 하고 있는 방법은,

첫번째. 월 10만원씩 5년을 모으기로 계획을 세웠는데 장기 적금으로 5년을 묶어 저축하는 것보다는 1년 단위의 단기적금을 들어 만기마다 원금+이자를 받으면 그 금액은 다시 예금으로 묶어 운용하는 방식을 택했습니다.

적금 보다는 예금이 이자가 높으니 만기된 금액은 예금으로 묶어두시는 편이 좋습니다. 그리고 다시 이자율이 높은 은행에 1년 정기적금을 또 하나 만듭니다. 만기일은 같은 날로 설정하고 적금이 만기되면 처음 예금 만기금에 합해서 또 재예금을 들고 또 다른 적금을 만드는 식으로 하고 있습니다.

그러면 5년동안 장기로 저축하는 것 보다 조금 더 이자수익을 얻을 수 있습니다. 또한 매년 만기의 기쁨을 누릴 수 있어서 저축하는 재미도 늘어나는 것 같습니다. 왠지 잘하고 있는 듯한 뿌듯함이.. ^^

예전에는 만기가 되면 이자 부분은 왠지 꽁돈을 받은 것 같아서 자축의 기념으로 써버렸는데 지금은 이자 그대로 재예금 하는 방식을 택했습니다. 만기가 되도 특별히 나를 위한 혜택은 없지만 새로 잔고가 쌓이는 느낌에 더욱 뿌듯하니 좋습니다.

월이자 지급방식의 예금을 활용한다

그리고 또 다른 방법은 제가 다음에 한번 도전해 보고 싶은 저축법입니다. 목돈을 예금으로 묶어 운용하실 경우에 월이자 지급식을 선택하여 이자분을 정기적금에 추가 저축하는 건데요.

예금은 이자를 만기일시 지급방식과 월지급방식으로 주는 2가지가 있습니다. 만기일시 지급식은 이자를 만기에 한꺼번에 지급받는 방식이며 월이자지급식은 이자를 매월 한번씩 균등분할해서 지급받는 방식입니다.

만약 이율이 똑같다면 월이자 지급식으로 선택한 후 매월 지급받는 이자를 정기적금에 추가 저축합니다. 그럼 이자분에 또 이자가 붙는 복리효과를 누릴 수 있습니다. 이 방법은 많은 금액의 예금을 해야 좋은 방법이라 아직은 시작 못했네요.

위 방법들은 당연히 이율이 높을수록, 돈이 많을수록 효과가 큽니다. 소액일 경우에는 이자 차이가 사실 얼마나지 않지만, 그래도 눈덩이 굴리듯 지금부터라도 부지런히 모아 시간을 더하면 분명 종잣돈이 되어있으리라 봅니다 ^^