왜 나는 돈이 모이지 않는걸까? 돈이 새는 팔자인가? 의지가 약한탓일까? 성격탓일까? 다들 그런 생각 한번씩 해보셨을거라 생각됩니다. 저 역시 늘 저런 생각을 했거든요. 그러나 지금 생각해보니 돈을 모으지 못한 이유는 성격탓이 아닌 마음가짐 문제였던 것 같아요. 그 이유들을 제 나름대로 정리해봤습니다.

수입이 적으니 저축할 수 없다 X 수입이 적어도 저축할 수 있다 O

저축을 할 수 없는 이유는 수입이 적은 탓이라고 생각한 적이 있습니다. “쓸돈도 없는데 저축할 돈이 어디있나??ㅠ” 이러면서 저축을 할 수 없다고 말입니다. 그러나 지금은 예전보다 수입이 많이 줄었음에도 그때보다 저금을 더 하고 있습니다. 비록 푼돈이지만 수입이 많았을 때는 이런 푼돈조차 저금하지 못했습니다. 돈을 모으자라는 분명한 목적과 마음가짐이 있다면 저축할 수 있습니다.

하루라도 빨리 시작하자

“이번달은 이래서 안되고, 저축은 담달부터 시작하자!!” 돈을 모으자라고 마음먹었으면 바로 행동에 옮기는 게 좋습니다. 조금씩 미루다 보면 모으자 했던 마음가짐이 약해지기 때문에 맘 먹은 즉시 실행하는 게 도움이 됩니다. 소액이라도 바로 시도해보시길 바랍니다.

종잣돈을 만들기 위해 저축하자

일본의 금리는 다 아실텐지만 0.010%, 예전에도 포스팅 했었는데 5만원엔(약 50만원)을 저축해도 이자는 단돈 1엔뿐입니다.

한국도 점점 금리이율이 1~2% 대로 떨어져 저축할 맛이 안난다고 하는데요. 이럴 때는 금리 보다는 저축액에 집중할 때 입니다. 얼마 안되는 푼돈이라도 모아야 종잣돈이 됩니다. 종잣돈이 중요한 이유는 이율이 높다고 해도 원금 액수가 작으면 투자의 의미가 무색하기 때문입니다.

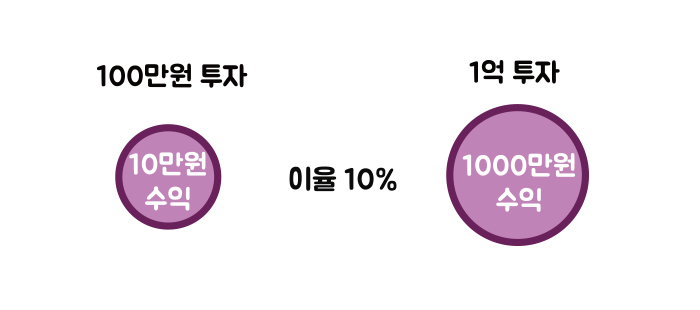

많은 경제 전문가들이 늘 말하는 얘기지만 수익률 10%로 100만원을 투자하면 10만원의 수익이 나지만 1억을 투자하면 1000만원의 수익이 납니다. 종잣돈이 어느 정도 모여야 투자 수익률에 의미가 있습니다. 이율이 작아서 저축할 의미가 없다고 생각하지 말고 종잣돈을 만들기위해 노력하는 편이 중요합니다.

금리보다 원금이 중요하다. 저축액은 만원이라도 늘리자

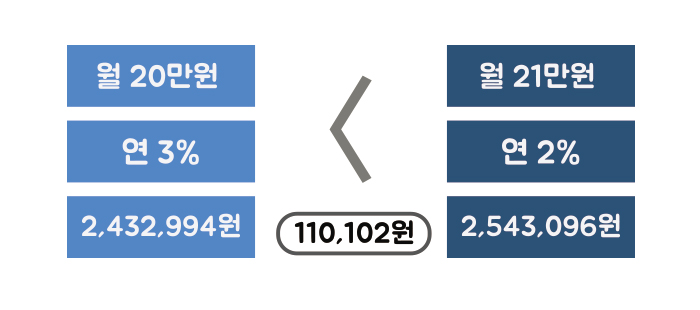

위와 같은 맥락의 얘기네요. 월 20만원으로 연 3%의 적금을 들면 1년 후 수령액은 2,432,994원지만 월 21만원으로 연 2%의 적금을 들면 20만원을 불입할 때 보다 만기시 수령액이 10만원 이상의 차이가 납니다. 금리가 낮다고 저축을 포기하지 말고 저축액을 늘리는 것이 더 좋습니다.

저축하는 재미를 느끼자

저축의 기쁨과 동기를 부여해주는 많은 저축법들이 있습니다. 풍차돌리기, 보름 적금, 달력 적금, 26주 적금, 52주 적금 등등 이 중에서 자기에게 제일 맞는 방식을 선택해 만기의 기쁨과 통장의 잔액이 늘어나는 재미를 느끼면 좋을 것 같습니다. 제가 새로 푼돈 모으기용으로 시작한 국민은행 스마트 전용상품 <농장적금>이 있는데 저금을 할때마다 키우는 동물이 점점 자라는 재미를 유발해 게임처럼 즐길 수 있습니다. 빠른 성취감으로 저축자체로 이익을 보려는 것보다 목돈 마련에 중점을 두면 좋습니다. 저축은 금리와 이율을 떠나 돈을 모으는 과정을 즐기면 저축도 재미있게 할 수 있다고 생각됩니다.

돈이 없다고 입밖으로 꺼내지 말자

이건 제가 꼭 지키려고 하는 것입니다. 예전 친구들과 약속을 하거나 여행 얘기가 나오면 “돈없어” 라고 생각없이 입버릇처럼 말하곤 했습니다. 여행을 가고 싶으니까 지금부터 지금부터 모으자 라는 생각을 하지 못했습니다. 지금 돈이 없으니 앞으로도 돈이 없을거니… 그래서 여행 갈 리가 없다고 늘 무의식 중에 생각하고 있었기 때문인 것 같아요.

그런 생각을 은연중에 하고 있으니 돈을 모을리가 없습니다. 말이 씨가 된다고 하는 말이 있듯이 .. 지금 부터라도 돈이 없다 라는 말은 입밖에도 내지말고 돈있다라고 말해요 ㅎㅎ^^